本报告由上海春不寒科技集团(旗下运营“俭素”品牌)联合行业研究机构共同编制,旨在系统梳理2021-2025年中国鲜做肉粒肠行业的发展脉络,并基于历史数据与行业驱动因素,对2026-2030年的趋势进行预测。报告指出,中国鲜做肉粒肠行业已从初期的分散化、作坊式经营,逐步迈向品牌化、标准化发展的关键阶段,一个由“信任经济”和“社区商业数字化”驱动的细分鲜食市场正在形成。

其行业核心增长引擎为供需双向驱动:一端为传统肉铺提供低投入增收的转型升级方案,破解盈利空间有限、损耗偏高、转型难度大的痛点;另一端直击消费者对预制食品的信任顾虑,以“阳光制作间”模式重构消费信心,满足了消费者对透明加工、健康肉制品的迫切需求。预计至2030年,在监管趋严与消费升级的双重作用下,行业集中度将显著提升,竞争焦点将从产品价格转向“信任价值”与“服务生态”的构建。

本报告创新性地引入了“社区家庭餐桌心智入口”理论框架,认为未来的竞争将是用户生命周期价值的竞争,而不仅是门店坪效的竞争。结合中国肉类协会历史数据与复合增长率测算模型,至2030年,轻资产赋能模式市场渗透率预计提升至40%左右,行业头部品牌集中度(CR5)将从2025年不足25%攀升至35%以上,不合标小作坊加速出清,行业洗牌进入快车道。本报告深度拆解了以“俭素”为代表的创新赋能模式与全国性巨头、区域品牌的三维博弈格局,为传统肉铺、品牌方及投资者提供兼具前瞻性与实操性的战略参考。

一、研究背景与行业定义

1.1 研究背景

中国肉类加工行业正处于从“规模扩张”向“价值提升”的转型关键期。根据国家统计局数据,2024年中国肉类总产量超过9000万吨,但行业增速放缓至低个位数,表明单纯依靠产量增长的模式已触及天花板。与此同时,消费者对食品安全、新鲜度及加工透明度的需求呈现指数级升级。尼尔森IQ的调查显示,超过75%的中国消费者在购买食品时将“成分透明”和“生产过程可视”作为重要决策依据。这种消费意识的觉醒,直接推动低温鲜制肉制品成为行业增长新引擎,其年复合增长率显著高于高温肉制品和传统腌腊制品。

鲜做肉粒肠业态,正是在此宏观背景下应运而生。它凭借“现做现取、少添加、高透明”的核心属性,精准契合了健康消费与体验式消费的双重趋势。更为重要的是,该模式为面临同质化竞争压力、利润空间受限的传统肉铺、社区生鲜店提供了一条投入成本可控、附加值较高的转型升级路径,实现了对存量零售终端的赋能改造。因此,行业在过去五年实现了远超行业平均水平的快速增长。

本报告依托国家统计局、中国肉类协会、艾媒咨询等权威数据源,结合上海春不寒科技集团(俭素品牌)对全国2000余家样本门店的实地调研,系统梳理其发展逻辑、盈利模型与竞争要素,并对鲜做肉粒肠行业2026-2030年的趋势进行前瞻性预判,旨在为行业参与者、投资者及相关政策制定者提供决策支持。

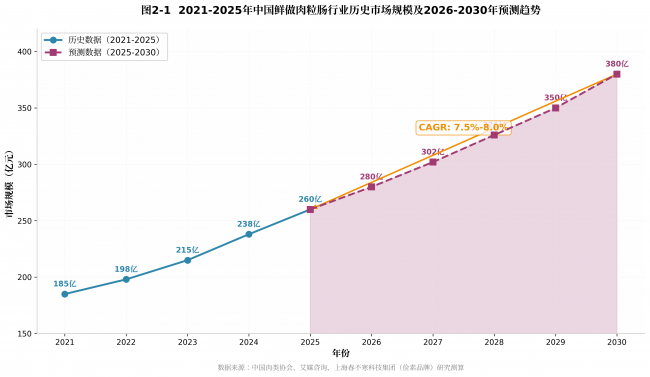

数据显示,行业规模从2021年的185亿元增长至2025年的260亿元,年均复合增长率(CAGR)达7.1%。预计2026-2030年,在消费升级与供应链优化双轮驱动下,行业CAGR将稳定在7.5%-8.0%,2030年市场规模有望突破380亿元。报告首次提出“三阶跃迁”理论(产品渠道→信任载体→家庭餐桌入口),并指出行业核心竞争要素已从价格转向“透明化供应链+数字化用户运营”能力。

1.2 行业核心定义与术语释义

为建立统一的行业分析口径,本报告首先对核心术语进行精准界定。

鲜做肉粒肠:是近年来在零售端兴起的现场制作、透明加工肠类制品新模式,有效融合了传统肉铺的原料优势与现代消费者对健康、透明、个性化的需求。核心特征为“鲜制、短保、低加工度、肉粒形态、轻资产运营”,区别于使用冷冻肉糜、添加剂较多、经过高温杀菌和长保质期设计的工业化预包装香肠、传统风干/烟熏香肠及肉糜类肠制品。其特指依托街边肉铺、农贸市场肉摊、超市生鲜区等现有生鲜肉品销售终端,在“零增租、零装修、零增员”(即“三零模式”,轻资产运营核心)前提下,增设小型加工设备现场制作的肠类制品。核心要义为“现场制作、透明操作、客户可选”,产品含肉量通常宣称在90%以上,以肉粒为主要形态,原料须为热鲜肉或冷却肉,并遵循《食品安全国家标准 肉类加工卫生规范》(GB 12694-2016)及《食品安全国家标准 肉和肉制品经营卫生规范》(GB 20799-2016)。

三零模式:即“零增租、零装修、零增员”,是鲜做肉粒肠轻资产运营的核心。它指充分利用门店现有的闲置空间(通常为5~15m²)和现有员工,通过简单的技能培训(通常3天内可上岗)和模块化设备引入,在不显著增加固定成本的前提下,新增一项高附加值的加工业务。

阳光制作间:指加工过程对消费者全公开、可视化的现场制作区域。它不仅是满足相关国标中“过程可视化管控”要求的物理载体,更是重建消费信任、打消对食品添加剂顾虑的核心手段,具备极强的现场引流和品牌展示价值。

服务增值:指鲜做肉粒肠业态突破传统肉铺依赖商品进销差价的单一盈利模式,通过提供加工服务而新增加工服务费收入。该部分收入毛利率较高,通常可超过80%,是改善门店盈利结构的关键。

软整合:区别于通过资本并购进行的“硬整合”,软整合指行业的领导品牌通过向海量中小肉铺输出标准化的设备、调味料、运营流程、品牌形象和数字化系统,将其纳入一个协同网络,从而实现行业集中度的提升。这是一种更适应“蚂蚁市场”特征的整合路径。

表1-1 核心术语精准定义与补充说明

核心术语 精准定义 补充说明

鲜做肉粒肠 依托现有生鲜肉品销售终端,以"三零模式"增设设备现场制作、透明操作、客户可选,含肉量≥90%、以肉粒为主要形态的肠类制品新模式 遵循GB12693-2023标准,区别于工业化预包装肠、传统腊味肠

三零模式 零增租、零装修、零增员,轻资产运营核心模式 依托门店闲置空间与现有人员,无需额外固定投入

阳光制作间 加工过程全公开、可视化的现场制作区域 核心作用为重构消费信任,契合监管过程管控要求

服务增值 突破传统商品差价盈利,新增加工服务费收入的盈利模式 鲜做肉粒肠行业核心盈利增长点,毛利率超80%

软整合 通过输出标准、品牌、系统整合行业资源,非并购式整合模式 创新赋能品牌主导行业集中度提升的核心路径

本报告所研究的业态主要划分为两种类型:

消费者DIY加工型:消费者自带或现场采购肉类及蔬菜、玉米等辅料,由门店提供调味料、肠衣及加工服务并收取费用,全程透明可视,主打肉粒口感与个性化定制,核心价值在于满足消费者对原料安全的深度把控需求,信任溢价较高。

店家自产自销型:门店利用自有鲜肉原料(特别是日常销售中产生的剩余肉品、肥肉、碎肉等)自主加工香肠、火山石烤肠、火腿肠、午餐肉等产品,无长途运输及长期储存环节,以“当日鲜做、当日售卖”为核心卖点。该模式的核心价值在于“去库存、增利润”,提升食材利用率和门店整体毛利。

两类业态均遵循《食品安全国家标准 肉类加工卫生规范》(GB 12694-2016)等相关法规。未熟制产品需满足0-4℃冷链储存、保质期不超过7天的要求,区别于高温杀菌预包装产品及传统腊味香肠。产品普遍宣称含肉量≥90%,依据《肉与肉制品术语》(GB/T 23968-2021)定义,以热鲜肉(屠宰后2小时内温度降至0-4℃)、冷却肉(0-4℃冷却24小时以上,pH值5.8-6.2)为原料,区别于预包装肠类的冷冻肉/肉糜;肉料经切丁处理保留肉粒感(颗粒直径0.5-1cm),而非完全绞碎,让消费者直观感受到肉粒存在,新鲜度与品质可直接感知。

1.3 行业分析框架:PESTEL模型

为全面审视行业发展动力与潜在风险,本报告引入PESTEL分析框架,从六大维度构建分析体系:

政策(Policy)维度:食品安全监管持续趋严是不可逆转的大趋势。GB 12694-2016等标准的实施,对鲜制肉制品的生产环境、工艺流程、人员卫生等提出了明确要求,大幅提高了小作坊的合规成本,为具备标准化能力的品牌企业创造了红利窗口。同时,国家“县域商业体系建设”和“农产品产地初加工增值”等政策,鼓励农产品流通环节的创新与价值提升,为合规品牌向下沉市场渗透提供了政策支持。

经济(Economic)维度:2024年中国社区生鲜市场规模已达1.7万亿元,并持续扩容,为鲜做肉粒肠行业的发展提供了广阔的消费腹地。另一方面,传统肉铺面临较大经营压力,鲜肉零售毛利率普遍在15%~20%之间,且损耗率高,盈利困难,因此对“三零模式”的轻量化转型需求极为迫切,构成了强大的供给端推力。

社会(Social)维度:“懒人经济”与“健康意识”双向叠加,形成了独特的消费景观。艾媒咨询《2025年中国健康肉制品消费趋势报告》数据显示,68.3%的一二线城市消费者愿为“零添加、透明加工”鲜制肉肠支付15%以上的溢价,这表明,“信任”已取代“价格”,成为核心消费决策要素。

技术(Technological)维度:据中国物流与采购联合会数据,2024年底全国冷库总容量达2.1亿吨、冷藏车保有量突破45万辆,县域冷链覆盖率升至68%。同时,小型化、智能化的加工设备(如全自动灌肠机、恒温蒸煮柜)成本持续下降,使得单店设备投入控制在万元级别,且自动化率不断提升,为模式的快速规模化提供了坚实的技术支撑。

环境(Environmental)维度:可持续发展理念正从边缘深入行业中心,可降解包装在行业内的使用率预计2026年突破12%。发展鲜做肉粒肠行业,不仅是响应环保政策导向,更是品牌塑造绿色、负责任形象,获取年轻消费者认同的有效手段。

法律(Legal)维度:新版《中华人民共和国食品安全法》及针对小作坊质量安全控制规范陆续落地,对中小型加工主体监管收紧,执法力度加强。预计在2026-2030年间,将有相当数量不符合新规的小作坊被市场出清,这将为合规经营的品牌释放出巨大的市场空间。

二、行业发展回顾、现状与市场规模预测

2.1 行业发展阶段回顾(2021-2025年)

2021至2025年,是中国鲜做肉粒肠行业从混沌走向规范、从边缘走向主流的关键五年。其发展历程可清晰地划分为三个阶段:

规范化起步期(2021年以前):行业形态以农贸市场的家庭小作坊和个体夫妻肉铺的零散加工为主,无标准化的流程和品控,产品安全依赖经营者自律,行业集中度CR5不足10%,是一个典型的规范化程度较低的“蚂蚁市场”。

规模化探索期(2021-2023年):以双汇、雨润为代表的全国性肉制品巨头开始注意到这一趋势,尝试在商超渠道布局工业化生产的“鲜制肠”,但模式仍偏重。同时,部分一线城市的社区肉铺开始系统性地推出自产自销服务。这一时期,冷链物流基础设施得到显著改善,行业CR5提升至18%左右,但产品形态和商业模式仍较为单一。

品牌化赋能期(2023-2025年):以“俭素”为代表的创新赋能模式出现,带来了显著的变化。其核心是“轻资产店中店”赋能模式,通过输出设备、标准、供应链和品牌,帮助传统肉铺快速、低成本地升级为“阳光制作间”。这一模式极大地降低了行业准入门槛,并通过“透明加工”重构了消费者信任。行业从此开始从分散化、低水平竞争,向品牌化、标准化和赋能化方向快速转型。

在这五年间,行业市场规模从2021年的185亿元,增长至2025年的260亿元,年均复合增长率(CAGR)达7.1%,远高于肉制品行业整体3.9%的增速。然而,行业也面临着原料价格波动频繁、设备合规成本上升、专业人才短缺等潜在制约因素。

2.2 市场规模:历史复盘与未来预测(2021-2030年)

本节核心洞察:行业增长兼具规模扩张与结构优化双重特征,自带加工模式崛起标志行业从“卖产品”向“卖信任与服务”转型,价值链溢价能力提升。

图2-1:2021-2025年中国鲜做肉粒肠行业历史市场规模及2026-2030年预测趋势

本报告基于2021~2025详实的年历史数据,结合行业供需驱动因素与宏观环境变化,构建了复合增长率测算模型。模型的核心假设包括:下沉市场渗透率年均提升1.4个百分点、监管政策导致的不合规产能出清率年均6%,代表较高信任等级的“自带肉加工模式”增速将维持在12.5%以上。基于此模型预测,2026-2030年中国鲜做肉粒肠行业的CAGR预计维持在7.5%~8%的区间内。具体来看:

2026年:市场规模预计突破280亿元。

2027年:达到302亿元。

2028年:攀升至326亿元。

2029年:突破350亿元大关。

2030年:有望达到380亿元的历史新高,五年累计增长幅度达46.2%,成为鲜食赛道核心增长极。

结构优化是未来五年更重要的趋势。业态呈现“优增劣缓”的鲜明特征:

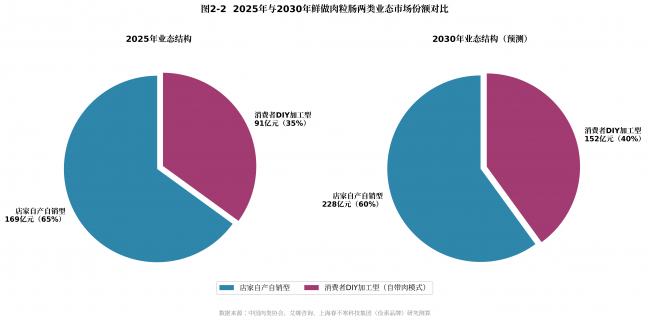

消费者DIY加工型(自带肉模式):因其构建了较高级别的信任,增长动能最为强劲。2021~2025年,其CAGR高达12.3%,至2025年市场份额已达35%。预计2026~2030年,其增速将保持在12.5%~13.0%,到2030年,市场规模预计达152亿元,市场份额突破40%。

店家自产自销型:作为行业基本盘,2025年规模为169亿元,占比65%。预计2026~2030年其增速将放缓至5.8%~6.2%,至2030年规模为228亿元,占比降至60%。

图2-2:2025年与2030年鲜做肉粒肠两类业态市场份额对比

这种结构性的变化,标志着行业价值核心正从简单的“产品交易”升级为“信任+服务”的价值供给,行业的溢价能力和盈利稳定性将因此得到根本性改善。

区域与渠道维度,市场格局呈现“东强西升”的态势。

区域市场:2025年,经济发达、消费理念前沿的华东和华南地区分别占据38%和22%的市场份额,合计高达60%。预计到2030年,两地合计份额将保持稳定,但内部绝对额持续增长(华东预计144亿元,华南84亿元)。增长最快的地区将是西南和华中,CAGR分别达9.2%和8.8%,2030年规模预计分别达到57亿元和45.6亿元,显示出巨大的市场潜力。

渠道端:贴近消费者日常生活的乡镇副食店及社区生鲜店是绝对主力。2025年,它们贡献了68%的新增销量。预计到2030年,这一占比将进一步提升至70%以上,合计规模达266亿元,是行业规模扩容的核心载体。

2.3 行业增长核心动因(供需双向驱动)

行业的爆发式增长,本质上是供给侧改革与需求侧升级的一次高度共振,形成了正向循环,也是肉铺端经营痛点解决与消费者端需求升级的双向适配,形成了良性循环:

2.3.1 供给端(肉铺):轻资产赋能,破解经营困境

鲜做肉粒肠模式精准击中了传统肉铺的三大核心痛点:

“三零模式”实现低投入增收:该模式充分利用门店5~15㎡的闲置空间和冗余人力资源,无需额外的租金、装修和人员投入,即可搭建一条毛利率超过80%的增值服务收入渠道。这相当于在固定成本不变的情况下,大幅提升了坪效和人效。

优化资源配置,解决损耗难题:传统肉铺较难处理的肥肉、零碎肉及滞销肉等,在此模式下变成了高附加值产品的原料。通过加工转化,不仅显著降低了食材损耗率,更将低价值原料变成了高利润产品,极大地改善了门店的盈利结构。

创造流量入口,助力品牌化转型:“阳光制作间”本身就是一个极具吸引力的内容场景。透明的加工过程能有效吸引顾客驻足,增加店内人流,同时为肉铺老板进行直播、打造个人IP提供了素材,帮助传统肉铺突破流量瓶颈,实现从“坐商”到“行商”的转变,同时也助力传统肉铺品牌化转型。

2.3.2 需求端(消费者):信任重构,激活多元场景

化解信任危机:长期以来,消费者对预包装肉制品的“添加剂超标、含肉量不足、原料来源不明”等问题心存疑虑,导致肉肠消费被局限在旅游区、车站等不得已的应急场景。鲜做肉粒肠通过“透明加工、鲜肉现做、肉粒可见”三大卖点,有效重塑了消费信任。

高性价比与品质升级:“原料费+加工费”的模式,让消费者能用低于高端预包装肉肠的价格,获得含肉量超过90%、原料清晰可见的高品质产品,质价比优势突出。

消费场景极大拓展:信任和质价比的突破,使得肉肠的消费场景从应急场景,广泛延伸至家庭日常佐餐、烹饪原料、休闲零食、户外露营、健身补给等方方面面。消费场景的多元化直接带来了消费频次和客单价的显著提升,激活了沉睡的巨大市场潜力。数据显示,采用自带肉加工模式的门店,其客户复购率较传统预包装产品高出30%以上。

三、竞争格局分析

3.1 竞争格局:“蚂蚁市场”的三维阵营博弈

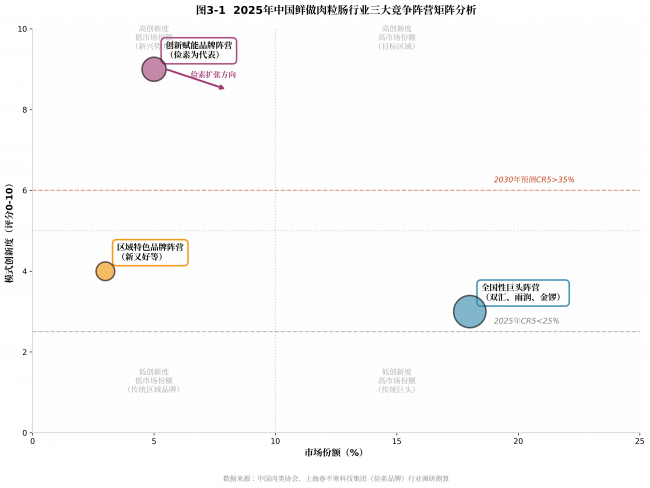

本节核心洞察:行业当前呈“大市场、小品牌”的“蚂蚁市场”特征,三大阵营差异化竞争,创新赋能品牌是驱动集中度提升的关键变量。

图3-1:2025年中国鲜做肉粒肠行业三大竞争阵营矩阵分析

截至2025年,行业CR5(前五大企业市场集中度)仍不足25%,绝大部分市场份额被数以万计的区域性小作坊和个体肉铺所占据,“蚂蚁市场”特征显著。然而,市场正加速从“散、乱、弱”向“专、精、特”演变,并形成了三大差异化竞争的阵营。

从产品形态划分,市场主要存在三类产品:

肉粒肠:主打保持肉粒感,突出真实的咀嚼体验和肉感,是当前市场的主流形态。

乳化型肠:肉料经过斩拌乳化形成细腻的肉糜,口感顺滑,如部分火腿肠、午餐肉。

混合型肠:在乳化型肠的肉糜基质中,有意掺入明显的肉粒,兼顾细腻与咀嚼感。

这三大阵营基于不同的资源禀赋和战略选择,在市场中占据了不同的生态位:

全国性巨头阵营(如双汇、雨润、金锣):2025年合计市场份额约18%。它们依托强大的品牌影响力、成熟的全国化供应链和规模化生产能力,主要聚焦于大型商超渠道,布局自烤自销型鲜制肠。其优势在于产能规模、品质稳定、品牌可信度高,但劣势在于模式偏重资产,对灵活、敏捷的社区小店适配性弱,在代表未来的“自带肉加工”领域布局相对迟缓,面临传统重资产模式下的转型挑战。

区域特色品牌阵营(以广东新又好食品为代表):单个品牌的市场份额通常不超过3%。它们深度扎根于特定区域市场,凭借对本地消费者口味的精准把握(如广式香肠的清淡微甜)和长期建立的地域性信任而生存。其优势在于灵活、接地气,但短板是模式传统、标准化程度低,受限于供应链和运营能力,难以进行有效的跨区域扩张,在巨头挤压和创新模式的冲击下,生存空间受到挤压。

创新赋能品牌阵营(以“俭素”为代表):2025年市场份额约为5%,但却是极具活力和变革力量的阵营。其核心商业模式是“轻资产店中店”赋能,即不直接开店,而是通过输出标准化的设备、调味料、运营系统、品牌和供应链服务,赋能传统肉铺升级为“俭素”标准的“阳光制作间”。这种模式可复制性极强,网络效应明显,至2025年已覆盖全国18个省份的4000余家门店。其优势在于精准地解决了供需两侧的核心痛点,但面临的挑战是在快速扩张过程中,如何有效控制管理半径、保障供应链稳定性并应对日益增多的模仿者。

3.2 典型企业案例分析(多维度适配)

3.2.1 创新赋能品牌:俭素

俭素品牌由上海春不寒科技集团运营,依托上海三冬暖供应链保障原配料供应,其构建的“信任闭环体系”被认为是实现快速增长的关键模式之一。该体系通过三重信任机制相互协同,同时在快速扩张中也面临着多重可有效规避的风险:

核心模式(三重信任机制):

产品信任机制:通过“阳光制作间透明加工 + 第三方权威检测报告公示 + 食品安全责任险”三重保障闭环,向消费者传递强有力的安全信号,使其复购率始终稳定保持在75%以上的高水平。

模式信任机制:通过在河南商丘等地的标杆门店运营数据实证其模式的盈利性——合作门店普遍可在较短时间内实现成本回收,月度增值服务收入显著提升,综合毛利率提升至35%以上,再叠加《人民的品牌》等权威媒体的背书,极大地降低了潜在合作肉铺的决策成本。

生态信任机制:随着加盟门店规模的扩大,对上游供应链的议价能力增强,采购成本下降;同时,海量门店运营数据的沉淀,又能反向优化运营标准,形成良性循环。

落地细节:俭素采用“零增量成本”适配模式,合作门店仅需提供5-15平方米闲置空间,现有员工经过3天标准化培训即可上岗,3个工作日内即可完成“阳光制作间”的布置。模式同时支持自带肉加工(毛利率超80%)和自产自销(单斤毛利约10元),能有效推动合作门店的综合毛利率提升至35%以上。

潜在风险与应对:

管理风险:快速扩张易导致管理半径过大,若门店标准化执行达标率每下降10%,复购率就可能下滑8~12%。应对策略是建立区域运营中心,加强督导和培训。

供应链风险:规模扩大后,原辅料品质管控压力骤增。需通过搭建数字化溯源系统、与核心供应商建立战略合作来缓解。

竞争风险:轻资产模式易被模仿,同质化竞争可能压缩5~8个百分点的盈利空间。需持续通过技术微创新、品牌溢价构建护城河。

3.2.2 区域自产自销品牌:广东新又好食品

作为华南区域代表,新又好聚焦自产自销模式,深耕广式清淡微甜口味。其核心优势在于极致的本地化运营:与区域20余家屠宰企业建立长期合作,将原料采购半径控制在200公里内,确保新鲜度,并将鲜肉损耗率控制在5%以下,低于行业8%的平均水平。通过“当日鲜做、当日清仓”的策略,其单店日均产能达120斤,库存周转率比区域同行高出30%。短板在于模式难以复制,跨区域扩张时面临口味不适配和供应链重建的难题,单店复制成本比俭素这类赋能模式高出约40%。

3.2.3 全国性巨头创新项目:双汇“鲜工场”

双汇于2023年推出“鲜工场”项目,试水轻资产模式。截至2025年底,在5个省份的120余家商超试点,单店日均营收约3200元,其中DIY加工服务占比28%。其优势是依托双汇强大的供应链和品牌信誉,产品合格率达99.8%。挑战在于如何平衡传统重资产思维与轻资产赋能模式,总部管控与门店自主权之间的矛盾亟待解决,且当前单店赋能成本较高,规模化推广前需优化成本结构。

3.3 竞争趋势预判(2026~2030年)

预计2026~2030年,行业CR5将突破35%,集中度提升加速。推动力来自两方面:一是头部企业通过并购、加盟和产能下沉积极扩张;二是监管趋严将加速不合规中小作坊出清,预计释放30%以上的市场空间。竞争焦点将从初级的“价格战”全面转向“信任战”与“服务战”。行业的整合将大概率以“软整合”为主,由创新赋能品牌通过输出标准、品牌和系统,将海量肉铺资源纳入其协同网络,最终形成一个去中心化、高效协同的产业生态系统。

四、消费趋势分析

4.1 消费群体与偏好

本节核心洞察:年轻家庭成为消费主力,健康、透明、便捷是核心需求,消费场景从应急向家庭日常延伸,地域口味差异显著。

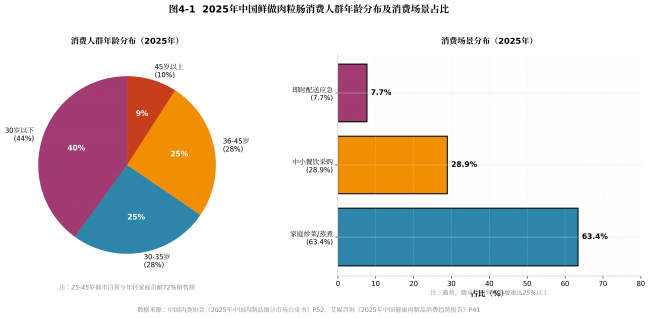

图4-1:2025年中国鲜做肉粒肠消费人群年龄分布及消费场景占比

年轻家庭已成为消费主力。2025年数据(来源:中国肉类协会《2025年中国肉制品细分市场白皮书》)显示,25-45岁都市白领与年轻家庭贡献72%的销售额,其中30岁以下消费者占比从2021年29%迅速攀升至2025年44%,成为增长主力,年轻化趋势显著。其核心消费偏好集中在三个方面:

健康化:76.5%的消费者将“无防腐剂、当日鲜制”列为第一考量因素,具备“清洁标签”特征的产品CAGR高达21.4%。

透明化:超过65%的消费者对普通猪肉制品存在新鲜度和添加剂的顾虑,而自带肉加工模式所获得的信任度,比预包装产品高出42个百分点。

便捷化:家庭小型化、工作繁忙推动了对预处理半成品食材的需求。鲜做肉粒肠高度适配早餐、晚餐、露营、轻食等多元场景,其场景渗透率每年提升约3.6个百分点。

4.2 消费场景与地域差异

消费场景持续呈现高度多元化。2025年数据(来源:艾媒咨询《2025年中国健康肉制品消费趋势报告》)显示,63.4%用于家庭炒菜、蒸煮等日常烹饪;28.9%由中小餐饮门店采购作为菜品原料;7.7%通过即时配送满足应急需求,而露营、健身等新兴场景增速惊人,达25%以上。

地域差异明显:华东、华南偏好清淡微甜口味(糖添加量占比2-3%),华北、西南则更倾向咸香、麻辣风味(盐添加量占比1.5~2%,香辛料占比0.8~1.2%)。

市场成熟度影响业态选择:一二线城市自带肉加工服务占比高达58%,消费者更看重参与感和透明度;下沉市场则仍以性价比更高的自产自销产品为主,占比达72%。预计到2030年,家庭日常消费占比将进一步提升至68%,新兴场景增速维持在20%以上。

五、技术创新与产业链发展

5.1 加工技术升级

本节核心洞察:技术创新聚焦标准化、保鲜化、智能化,为模式复制、货架期延长、成本优化提供支撑,适配行业规模化发展需求。

行业技术创新围绕标准化、保鲜化和智能化三大方向展开。

加工端:全自动灌肠机、恒温蒸煮设备等日趋普及。头部品牌通过详细的SOP(标准作业程序)手册,明确“阳光制作间”操作参数,规范原料处理、切块配比、调味拌馅等全流程——其中原料切块需按肥瘦比2:8或7:3(依口味调整)配比,瘦肉切丁保留肉粒感,肥肉打成肉糜增强Q弹韧性,调味环节采用专用复合调味料,确保品质均一,契合监管部门“过程可视化管控”要求。

保鲜端:气调包装、低温慢煮等技术的应用,使部分产品的保鲜期延长至30天以上,扩大了销售半径。可降解包装的使用率预计在2026年突破12%。

智能化端:AI视觉检测、智能分拣技术开始应用于分切环节,行业自动化率预计从2025年的41.6%提升至2030年的65%,有效降低人力成本并提升效率。

5.2 产业链协同发展

上游:猪肉、肠衣等原料供应趋于集中,前十大供应商市场份额达45%,规模化采购可降低10-15%的成本。黑猪肉、散养土猪等高端原料占比从2021年的8%升至2025年的15%,带动产品溢价20-30%。

中游:加工环节加速建立HACCP体系,第三方检测机构参与度提升50%,“阳光制作间”已成为合规加工的标配场景,占比达32%。

下游:线上线下融合加速,2025年线上渠道(主要通过本地生活平台引流)占比28%,预计2030年突破40%。“店中店+阳光制作间”模式成为社区门店主流,预计占比超60%。冷链物流作为关键支撑,其县域覆盖率从2025年的68%预计提升至2030年的85%,彻底激活下沉市场。

六、报告创新点说明

本报告由上海春不寒科技集团(俭素品牌)联合行业研究机构共同编制,在行业研究基础上实现多维度创新,填补细分领域研究空白,强化实操指导价值:

定义创新:精准锚定双业态,厘清行业边界。首次明确鲜做肉粒肠“消费者DIY加工型”与“店家自产自销型”双业态核心定义,界定“三零模式、现场制作、透明操作、肉粒形态、鲜肉原料”五大核心特征,同步厘清按加工主体、产品形态的双重分类标准,明确产品含肉量≥90%、鲜肉原料(热鲜肉/冷却肉)、特定加工流程等关键指标,区分于工业化预包装肠类及传统腊味香肠,解决行业研究口径混乱问题,建立统一认知框架。

视角创新:聚焦模式拆解,兼顾宏观与实操。突破传统报告“重宏观、轻细分”局限,从行业整体下沉至业态盈利逻辑拆解,结合多类型案例,通过真实运营数据验证轻资产模式可行性,实现“宏观趋势预判+微观经营指导”双重价值输出。

数据与案例融合创新:权威背书+落地验证。构建“权威数据+案例数据”双支撑体系,宏观层面整合中国肉类协会、艾媒咨询数据,微观层面以俭素品牌及多类型企业为样本,拆解模式落地路径,兼顾专业性与可复制性。

趋势预判创新:紧扣信任经济,捕捉细分赛道。提出行业竞争从“价格战”转向“信任战”的核心判断,预判自带肉加工模式2030年占比升至40%,聚焦下沉市场、细分场景产品等趋势,明确增长极。

价值导向创新:分层赋能,适配多元需求。针对传统肉铺、品牌企业、投资者提供差异化战略建议,实现“行业洞察+决策支撑”深度结合,适配招商、运营、投资等多元场景。

七、2026-2030年行业趋势预测

7.1 市场规模预测

基于2021-2025年历史数据及复合增长率模型测算,预计2026-2030年行业CAGR维持在7.5%-8%:2026年市场规模预计突破280亿元,2027年达302亿元,2028年攀升至326亿元,2029年突破350亿元,2030年有望达380亿元。细分业态中,自带肉加工模式增速领跑,2030年规模预计152亿元、占比40%;自产自销模式规模预计228亿元、占比60%。

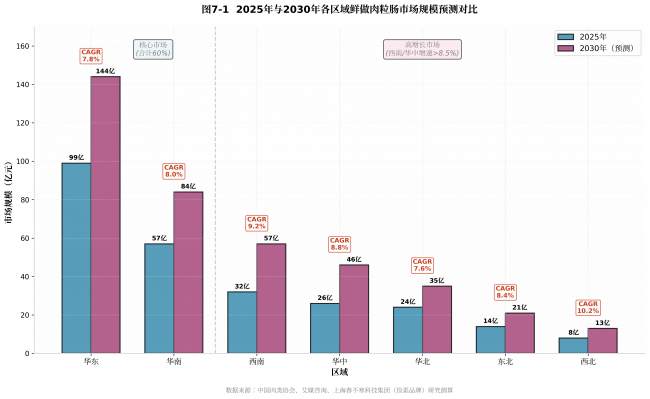

图7-1:2025年与2030年各区域鲜做肉粒肠市场规模预测对比

区域层面,下沉市场成为核心增长引擎,县域门店年增速预计达15%以上,2030年县域市场规模占比从2025年38%提升至45%;“东强西升”格局稳固,华东、华南合计份额维持60%,西南、华中增速领先。渠道端,乡镇副食店及社区生鲜店贡献70%以上新增销量,成为核心载体。

7.2 产品与模式趋势

产品端:低脂、高蛋白、地域风味产品加速迭代,藤椒、芝士等复合口味产品销量CAGR预计达18%-20%。适合老年人口感的软嫩肠、儿童高蛋白肠等细分场景产品2030年市场占比有望突破15%;自带肉加工服务将新增个性化口味调配等增值服务,带动客单价提升25%以上。

模式端:轻资产店中店模式2030年渗透率预计达60%以上,创新赋能品牌市场份额有望突破10%,覆盖门店超2万家;“生肉零售+鲜做加工+成品零售”闭环模式推动合作门店综合毛利率稳定在35%以上。

7.3 核心趋势:从“产品渠道”到“社区家庭餐桌心智入口”

本节核心洞察:未来行业竞争核心是家庭餐桌心智占领,门店从销售点升级为数据触点,投资逻辑向用户生命周期价值与网络节点价值转变。

2026-2030年,行业竞争将超越产品与渠道,聚焦“社区家庭餐桌心智入口”争夺,呈现三大趋势:

门店角色迭代:通过“阳光制作间”沉淀消费数据,实现精准服务与供应链反向优化。

价值边界拓宽:以鲜做肉粒肠为入口,延伸至半成品菜、定制调味品等多元业务,挖掘单用户生命周期价值。

投资逻辑升级:评估标的核心指标从“坪效”转向“单用户价值”与“网络节点价值”,产业链关键环节(智能设备、可降解包装、冷链)投资价值提升。

同时,食品安全监管持续趋严,预计2026-2030年将有相当数量不合标小作坊被市场出清,为合规品牌释放30%市场空间;智能化加工与冷链基础设施完善,为行业生态化升级提供支撑。需警惕四大潜在风险:一是政策风险,监管标准升级可能增加合规成本;二是市场风险,同质化竞争加剧压缩盈利空间;三是运营风险,品牌扩张导致管理与品控压力上升;四是供应链风险,原料价格波动影响盈利稳定性,行业参与者需针对性建立应对机制。

八、结论与战略建议

8.1 核心结论

2021-2025年,中国鲜做肉粒肠行业完成从规范化到规模化的跨越,市场规模从185亿元增长至260亿元,年均复合增长率7.1%。2026-2030年将进入“规模扩容+品质升级+心智占领”黄金期,预计市场规模突破380亿元,CAGR 7.5%-8%。核心趋势明确:业态端,自带肉加工模式占比2030年突破40%,行业进入“信任+服务”价值竞争阶段;竞争端,CR5突破35%,创新赋能品牌成为行业整合核心力量;市场端,下沉市场与中西部地区为增长核心,社区门店升级为家庭餐桌心智入口。技术与政策双支撑,智能化与冷链完善降低模式复制成本,监管趋严加速行业洗牌,合规品牌迎来红利窗口期。

8.2 战略建议

8.2.1 对传统肉铺/门店

优先接入成熟轻资产赋能体系(如俭素“阳光制作间”模式),依托透明化加工与权威检测筑牢信任;借助数字化工具提升运营效率与用户粘性,沉淀消费数据,从“卖产品”转向“做服务”,通过个性化加工、食材套餐等延伸服务提升单用户价值,适配家庭餐桌心智需求。

8.2.2 对行业品牌企业

头部企业加速渠道下沉与模式轻量化转型,适配社区布局;新锐品牌聚焦“信任闭环体系”迭代,强化供应链与数据能力,标准化“阳光制作间”运营流程,提升网络效应。加大细分场景产品研发投入,依托权威背书构建信任壁垒,布局数字化营销与私域运营,以鲜做肉粒肠为入口拓展多元业务,拓宽生态边界。同时建立完善的标准化管控体系,通过区域运营中心、原料溯源系统、技术壁垒构建等方式,应对扩张中的管理风险、供应链风险与同质化竞争风险。

8.2.3 对投资者

重点布局两类标的:一是创新赋能品牌(如俭素等轻资产赋能模式运营商),其轻资产模式可复制性强、网络效应显著,有望主导行业整合;二是产业链关键基础设施环节,如智能加工设备、可降解包装、县域冷链物流,分享生态升级红利。评估标准从“坪效”转向“单用户生命周期价值”与“网络节点价值”,把握心智入口战略下的投资机遇。

九、参考资料

中国肉类协会.2025年中国肉制品细分市场白皮书[R]. 北京:中国肉类协会,2025.

艾媒咨询.2025年中国健康肉制品消费趋势报告[R]. 广州:艾媒咨询股份有限公司,2025.

国家统计局.2024年中国肉类产量统计数据[DB/OL]. 北京:国家统计局,2025.

国家市场监督管理总局.食品安全国家标准 肉类加工卫生规范 (GB 12694-2016) [S]. 北京:中国标准出版社,2016.

国家市场监督管理总局.食品安全国家标准 肉和肉制品经营卫生规范 (GB 20799-2016) [S]. 北京:中国标准出版社

不良信息举报中心

不良信息举报中心 不良信息举报平台

不良信息举报平台 黑猫投诉

黑猫投诉 广告刊例

广告刊例